Cue HealthのIPOとCVCの“飛び地”攻略戦略

1号ファンドの投資先である米国スタートアップ・CUE Health(CUE)が2021年9月24日にNASDAQに上場しました。2015年にまだ社員が20名程度であった時から投資をし、支援を行なってきましたが、現在では社員数は1000人を超え、今上半期の売り上げも2億ドルを超えるなど、当時からは想像できないほどの大きな成長を遂げています。その成長の過程で私たちも多くのことを学ばせていただき、本当に思い入れのある会社の一つです。

CUEは、診断プロセスのDXを軸に様々なデータやサービスと接続可能な次世代ヘルスケアプラットフォームの提供を目指す会社で、現在はポータブルな診断デバイスを通して、迅速に疾患を検知するプロダクトを提供しています。この領域は電通の本業の広告・マーケティング領域とは異なるいわゆる“飛び地”の事業でしたが、将来的な予防医療や幅広いウェルネス領域への展開、またそこでの電通事業アセットとの連携に可能性を感じ、投資を行いました。

本ポストでは、このCUEの事例を通して、CVC(コーボレート・ベンチャー・キャピタル)である電通ベンチャーズがどのように飛び地領域に取り組んでいるかをご紹介します。

飛び地領域に対する投資/事業開発戦略の策定

飛び地に対する投資/事業開発では、定義上戦略リターンのリスクが高いからこそ、財務リターンをより重視する必要があります。よって電通ベンチャーズでは、飛び地の領域選定においては自社戦略の文脈よりもマーケットトレンドを入り口とし、財務リターンの可能性が高そうな有望領域を特定するプロセスから始めることにしています。その中から、長期的な視点で自社事業との親和性が高いものを選び出す、という順番です(なお、電通本業の隣接領域における領域選定プロセスはこれとは逆の順番になります)。

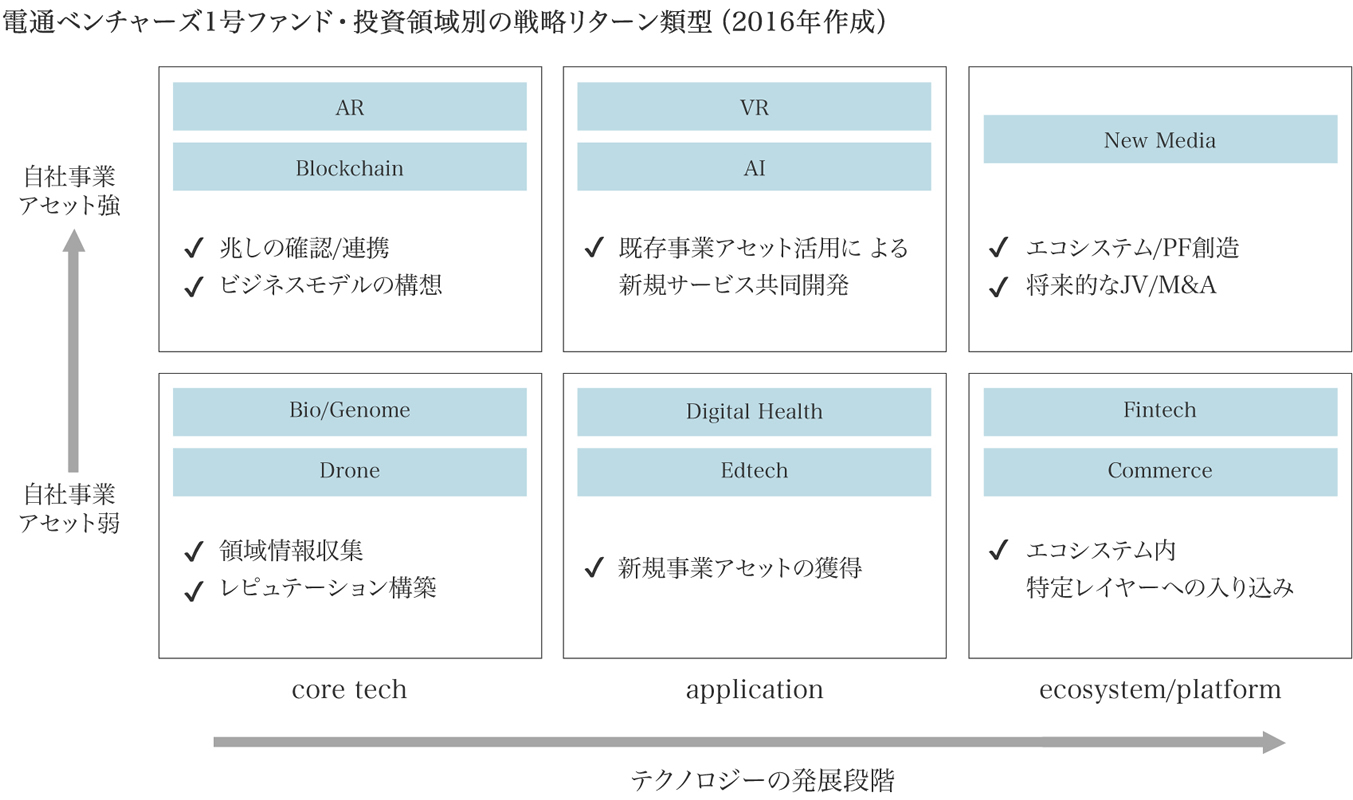

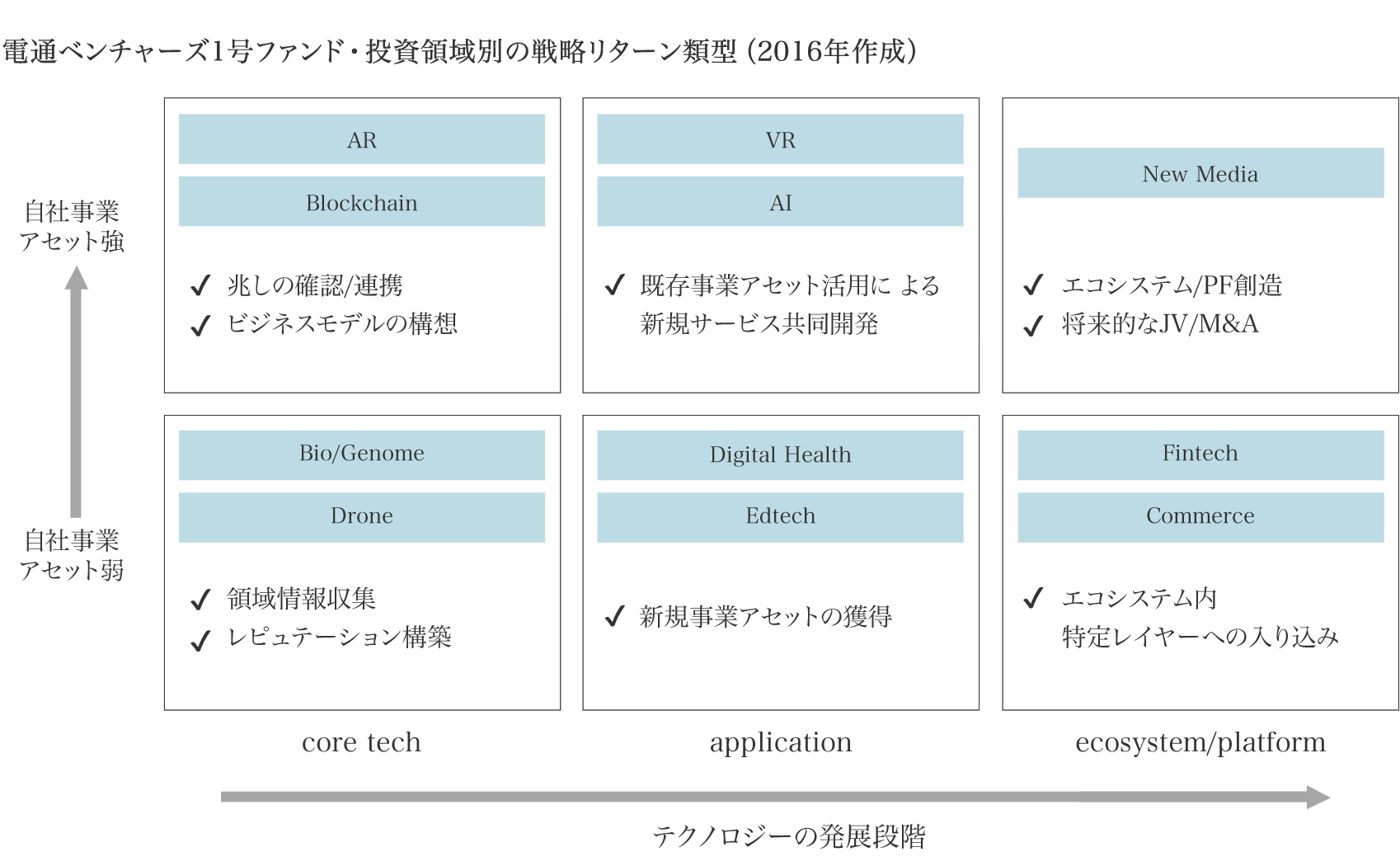

一方戦略リターンに関しては、上記で抽出したターゲット領域に関して「自社事業アセットの強弱」と「テクノロジーの発展段階」の軸で分類を行い、それぞれの類型に対して目的を細かく分けて管理をするというアプローチを試行しています。

「自社事業アセットの強弱」は、事業支援の文脈では「投資先の事業ドメインに対して、どの程度電通の事業アセットを活用してサポートができるか」と言い換えることも可能です。飛び地であれば当然事業アセットが弱い部分にプロットされるのですが、投資先との連携が進み知見が蓄積されてくると自社事業アセットも強化されるため、整理上のポジショニングやそれに伴う戦略目標は時間軸に沿って変化します。

「テクノロジーの発展段階」は、協業実現の時間軸とも近い概念なのですが、それぞれのフェーズにおける事業支援/協業アプローチの違いをより強く意識した分類です。具体的には、基盤となる技術の開発段階である「コアテクノロジー」、その技術を使ったプロダクトやサービスが開発され展開されている「アプリケーション」、それら個々のプロダクト/サービスが合従連衡を通して一大プラットフォームとなるような「エコシステム」という段階に整理しています。

実際電通ベンチャーズの1号ファンドでは、下記のようなチャートで戦略リターンのポートフォリオを組んでいました。

例えばCUEが分類される左下のバイオ領域では、電通の事業アセットもなく基盤となる技術の開発段階でもあったため、初期的には「領域情報収集」と「レピュテーション構築」に戦略リターンを絞りました(その後CUEのプロダクト開発が進み、アプリケーションレイヤーでの連携・事業支援も実施することになりました)。また右上のニューメディア領域では、本格的な事業連携を前提とした「新しいエコシステム作り」を目指し、真ん中上段の領域では、自社事業アセットを積極的に活用した「共同プロダクト開発」等も協業スコープとなります。このようにWhat(領域)だけでなく、WhyやHow(戦略目的や協業アプローチ)も含めて複層的にポートフォリオを設計することで、リスクの高い飛び地攻略も含むファンド全体での戦略リターン最大化を狙っています。

飛び地案件への投資検討/実行

飛び地における個社への投資検討では、対象企業への目利き、また投資を受け入れてもらうための事業支援アピールの両面において難易度が高くなります。

対象企業への目利きに関しては、徹底的な研究により可能な限りの知識を吸収した上で、更に筋の良い専門家の知恵を借りることが必要です。私たちもバイオ/ヘルスケア領域に関しては、VCや関連企業は当然のこと、個人的なアカデミアのネットワークも含めて徹底的にリファレンスを取り、チーム内に知見を蓄積してきました。もちろん領域の専門家がチーム内にいるに越したことはないのですが、私たちのような幅広い投資スコープを持つCVCとして各種専門家を都度チーム内に雇い入れることは現実的ではありません。また今後次から次へと新しい領域が生まれてくるビジネス環境の中で重要なのは、「新領域の勘所を素早く押さえ、“know who”にフォーカスして筋の良いリファレンスを取り、一定の不確実性を前提とした上でアジャイルなポートフォリオアプローチを行うこと」だと考えています。

事業支援アピールに関しては、対象が海外スタートアップの場合、やはり日本市場へのブリッジの手法が差別化ポイントになります。特に電通ベンチャーズでは、電通のクライアントネットワークという未来の有力パートナー候補へのアクセスも持っているため、日本市場進出における最初のエントランス的なパートナーとなることを意識しています。汎用的な支援に強みを持つ私たちと初期協業を進めつつ市場に片足を踏み入れ、同時にその先の本格進出に向けて専門性を持ったパートナー探しを行うことができる、いわゆるリアルオプション的な文脈が評価され、飛び地であっても優良スタートアップに対する投資枠を確保することができています。

投資後の事業支援

飛び地案件の投資後の事業支援に関しては、やはり想定通りには行かないことが多く、私たちの取り組みもまだまだ道半ばというのが正直なところです。詳細はまた時期を見て別の記事をポストできればと思いますが、CUEに限らず、その他バイオ/ヘルスケア関連の投資先でも様々な事業支援/事業開発のトライを行なっており、日々解決すべき課題の多さと困難さ、また同時に大きな事業機会の可能性を実感しています。

なお、CUE以外の電通ベンチャーズのバイオ/ヘルスケア領域への投資実績としては、がんの早期発見に向けた血液検査手法を開発するGrail、2018年にIPOを果たしたTwist Bioscience、また日本ではカケハシ等が挙げられます。それぞれ本当に素晴らしい会社で、投資家として多くのことを学ばせていただき、またそこで蓄積した知見や開発したネットワークが、次の優良案件への投資/事業開発につながっています。財務リターンを強く意識しながら有望案件に投資を行い、投資先の事業支援を通して様々な角度で戦略リターンの実現を狙いつつ、長期的にwin-winとなるような価値創造を行なっていく。電通ベンチャーズがバイオ/ヘルスケアという飛び地領域への投資/事業開発のトライを通して開発したこのプロセスは、今後様々な新領域にも拡張できるアプローチの一つであり、それ自体が大きな戦略リターンの一つだとも考えています。

ここまで1号ファンドでの飛び地領域に関する取り組みを説明してきましたが、以前ポストしたように、実は2号ファンドでは比較的電通の本業に近い隣接領域をメインの投資ターゲットとしています。しかし、オープンイノベーションでは、自らの認知や知見を超えたところで生まれるイノベーションにこそ注目し、そこで生まれるインサイトを基に自らを拡張させていくことが重要です。よって2号ファンドでも、ある程度の投資予算を意識的に飛び地領域に配分し、またその攻略のアプローチを進化させていく予定です。ファンドというポートフォリオ投資の仕組みでリスクをマネージしながら、マーケットの目を通して常に想定外のビジネスチャンスにアンテナを立て、引き続き謙虚に、かつワクワクしながら未知の領域にチャレンジしていく姿勢を持ち続けたいと考えています。